Portfolio Opportunity Sets 投資組合可能集 Portfolio Opportunity Sets 投資組合可能集

若果有兩種帶有風險的資產( Risky Assets ),A 及 B,把他們來組成一個投資組合。

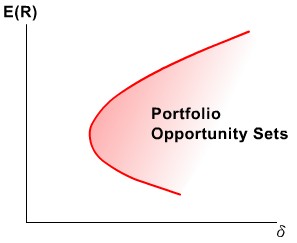

利用一條曲線,去表示不同的 A、B 組合之下,投資組合的回報率與風險。

這線暫稱投資組合可能線( Portfolio Opportunity Curve ),

以E(R)代表預期回報率,及標準差σ( Standard Derviation )代表風險,其形狀如下﹕

A 點是 100% A。由 A 點出發,當增加 B 的比重時( 向左上走 ),投資組合的回報率增加,但風險下降了。

此現象稱為「風險分散( Risk Diversification」﹕透過增加資產種類的數目,使風險下降,而保持回報率不致於減低。

而要達到出現風險分散,A、B 的關係係數( Correlation Coefficient,ρ )不可以 = 1。

關係係數的範圍介乎於 -1 至 1,下圖表示了當關係係數處於兩個極端時,「線」的形勢。

我們假設「極端」的 -1 及 1 不存在,資產之間的關係係數是介乎於 -1 至 1 之間。

現在引進多一種資產,C。A 與 C 可以組成一個投資組合,B 與 C 可以組成另一個投資組合。

如果有 N 種資產,它們之間可以互相組成投資組合,如此便出現很多道「曲線」,而組成一個「面」。

而這個「面」,稱為投資組合可能集( Portfolio Opportunity Sets )。

在這一個集內,都是投資者可以選擇的投資組合。

|